任意後見制度は本人が契約の締結に必要な判断能力を有している間に、将来自己の判断能力が不十分になったときの後見事務の内容と後見する人を、自ら事前の契約によって決めておく制度です。

このようなことで困っていたらご相談ください

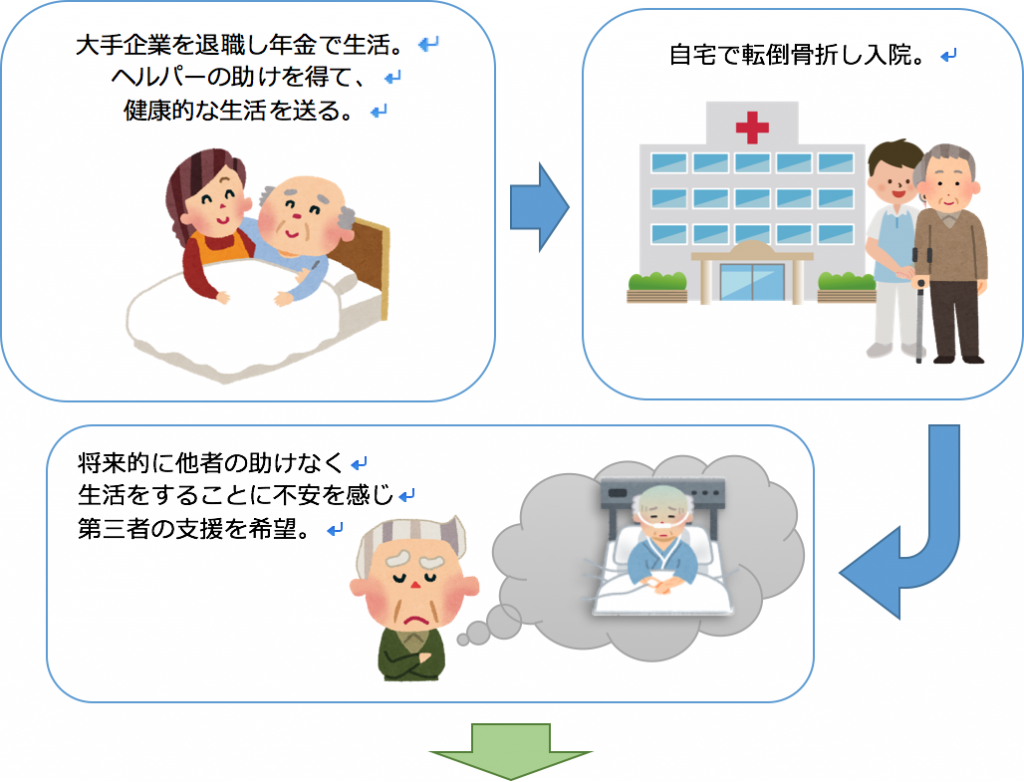

- ヘルパーの助けを得て、自宅にて健康的な生活を送っていたが、自宅で転倒骨折し入院。

- 大手企業を退職、年金生活。ほとんどの退職金が残っている。

- 将来的に他者の助けなく生活をすることに不安を感じ、第三者の支援を希望。

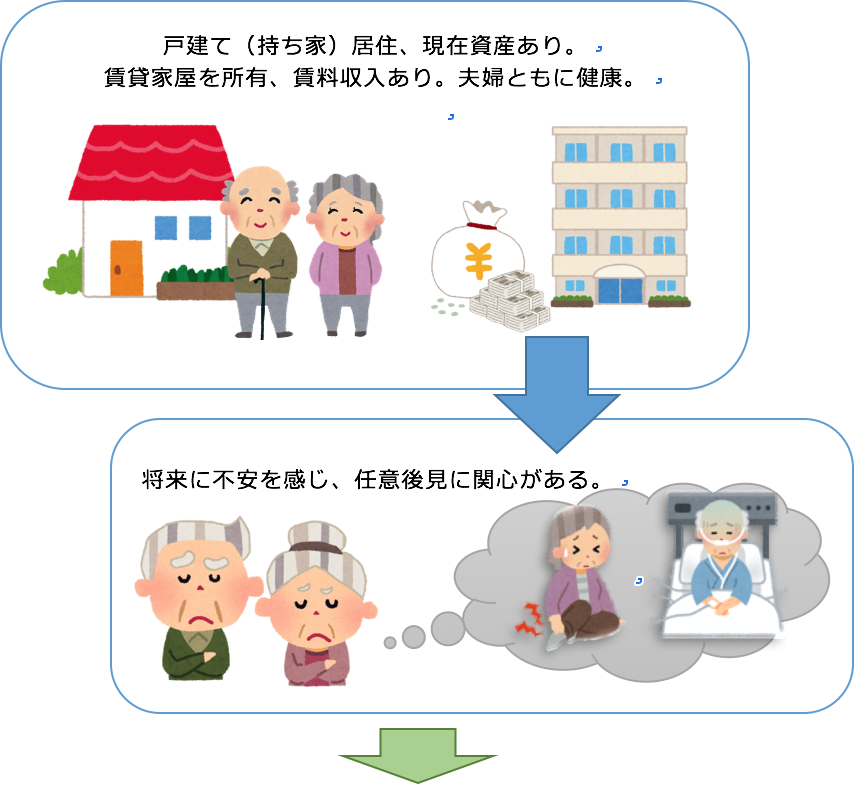

1 配偶者も子供もいない独居高齢者(70代男性)

- 戸建て(持ち家)居住、現在資産あり。

- 賃貸家屋を所有、賃料収入あり。

- 夫婦ともに健康だが、将来に不安。任意後見に関心がある。

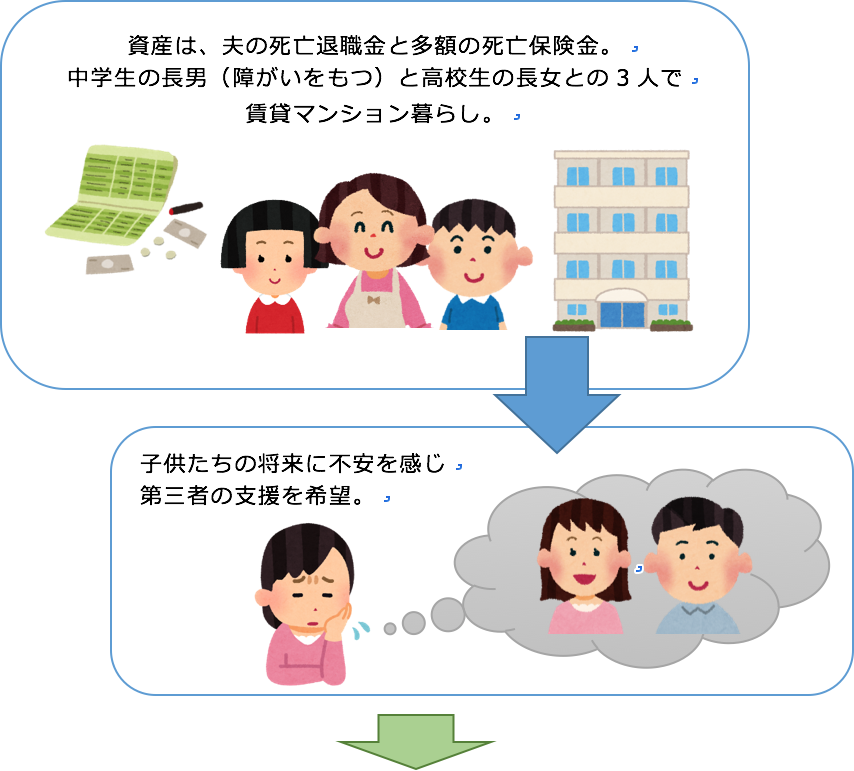

2 子供がいない初老の御夫婦(60代)

- 中学生の長男(障がいをもつ)と高校生の長女との3人で賃貸マンション暮らし。

- 資産は、夫の死亡退職金と多額の死亡保険金あり。

- 子らの将来に不安を感じ、第三者の支援を希望。

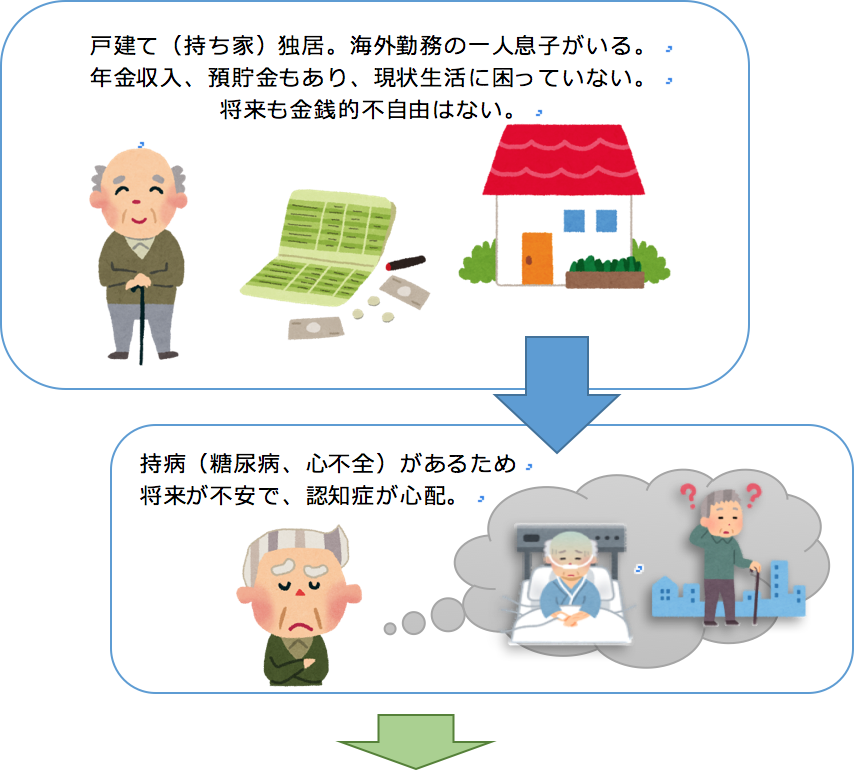

3 知的障がいの子を持つ未亡人(50代女性)

- 戸建て(持ち家)独居。海外勤務の一人息子がいる。

- 年金収入があり、預貯金もある。現状生活に困っていない。将来も金銭的不自由はない。

- 持病(糖尿病、心不全)があるため将来が不安で、認知症が心配。任意後見契約を希望。

4 子供はいるが、配偶者がいない高齢者(70代男性)

- 中小企業(製造業)のオーナー。息子に事業を継がせたいと考えている。2年前に脳梗塞をおこし、救急車で運ばれた経緯あり。飲酒が多い。

- 資産は、養親からの相続財産含め多額にあり、銀行からの借入金も相当額あり。

- 妻(50代)が、将来に対しとても不安に思っている。妻の身体はいたって健康である。将来のため任意後見を検討。

5 婿養子として入った会社社長(事業承継を考えている60代男性経営者)

判断能力が低下したときのために任意後見契約を結ぶとともに、通常の委任契約及び死後の事務委任契約を結ぶことができます。委任契約・死後事務委任契約の内容は、契約時に取り決めます。

※通常の委任契約とは、生活、療養看護及び財産を管理する事務の委任です。 例えば、金融機関、郵便局等の取引に関する事項(預貯金の管理・振込・払戻し・解約等)、病院との 入院・医療契約、福祉サービス利用契約、施設入退所契約等、居住用不動産の購入、賃貸借契約等です。

※死後事務委任契約とは、死亡届、葬儀、埋葬等に関する事務、医療費、施設利用費の精算、その他身辺の整理、年金関係の各種届出に関する事務です。

配偶者も子供もいないAさんの例

任意後見制度を利用

元気な内に将来判断能力が衰えた時のこと考え、信頼できる人に任意後見契約を締結し、今後の生活や老後・亡くなった後も含め、安心して過ごしましょう。

子供はいるが配偶者がいないBさんの例

任意後見制度を利用

元気な内に将来判断能力が衰えた時のこと考え、信頼できる人に任意後見契約を締結し、今後の生活や老後・亡くなった後も含め、安心して過ごしましょう。

知的障がいの子を持つCさんの例

任意後見制度を利用

元気な内に将来判断能力が衰えた時のこと考え、信頼できる人に任意後見契約を締結し、今後の生活や老後・亡くなった後も含め、安心して過ごしましょう。

子供がいない初老のDさんの例

任意後見制度を利用

元気な内に将来判断能力が衰えた時のこと考え、信頼できる人に任意後見契約を締結し、今後の生活や老後・亡くなった後も含め、安心して過ごしましょう。